Steht der Eigenmietwert vor seiner Abschaffung?

Das Eigenmietwertsystem soll abgeschafft werden, wobei bei der genauen Ausgestaltung noch Fragezeichen bestehen. Bei tiefen Zinsen wären Hauseigentümer die Gewinner eines Systemwechsels, wie ein Rechenbeispiel zeigt.

Thomas Rieder

Um jedoch dem Verfassungsauftrag der Wohneigentumsförderung Genüge zu tun, dürfen Ersterwerber in den ersten zehn Jahren nach dem Erwerb weiterhin Schuldzinsabzüge geltend machen. Die Hauptgründe für die geplante Abschaffung sind, dass das heutige System eine hohe Verschuldung fördert und es wegen der tiefen Hypothekarzinsen für Hauseigentümer zu einer finanziellen Last geworden ist.

Unklar, welche Abzüge bestehen bleiben

Bei den Schuldzinsabzügen stehen im derzeitigen Gesetzesentwurf nicht weniger als fünf Varianten zur Diskussion: (1) Abzüge im Umfang von 100 Prozent der steuerbaren Vermögenserträge, (2) Abzüge im Umfang von 80 Prozent der steuerbaren Vermögenserträge, (3) Abzüge im Umfang der steuerbaren Erträge aus unbeweglichen Vermögen plus 50 000 Franken für Beteiligungen von mindestens 10 Prozent am Grund- oder Stammkapital einer Kapitalgesellschaft oder Genossenschaft, (4) Abzüge im Umfang der steuerbaren Erträge aus unbeweglichem Vermögen und (5) keine Abzüge.

Bei tiefen Zinsen lohnt sich Wechsel für Eigentümer

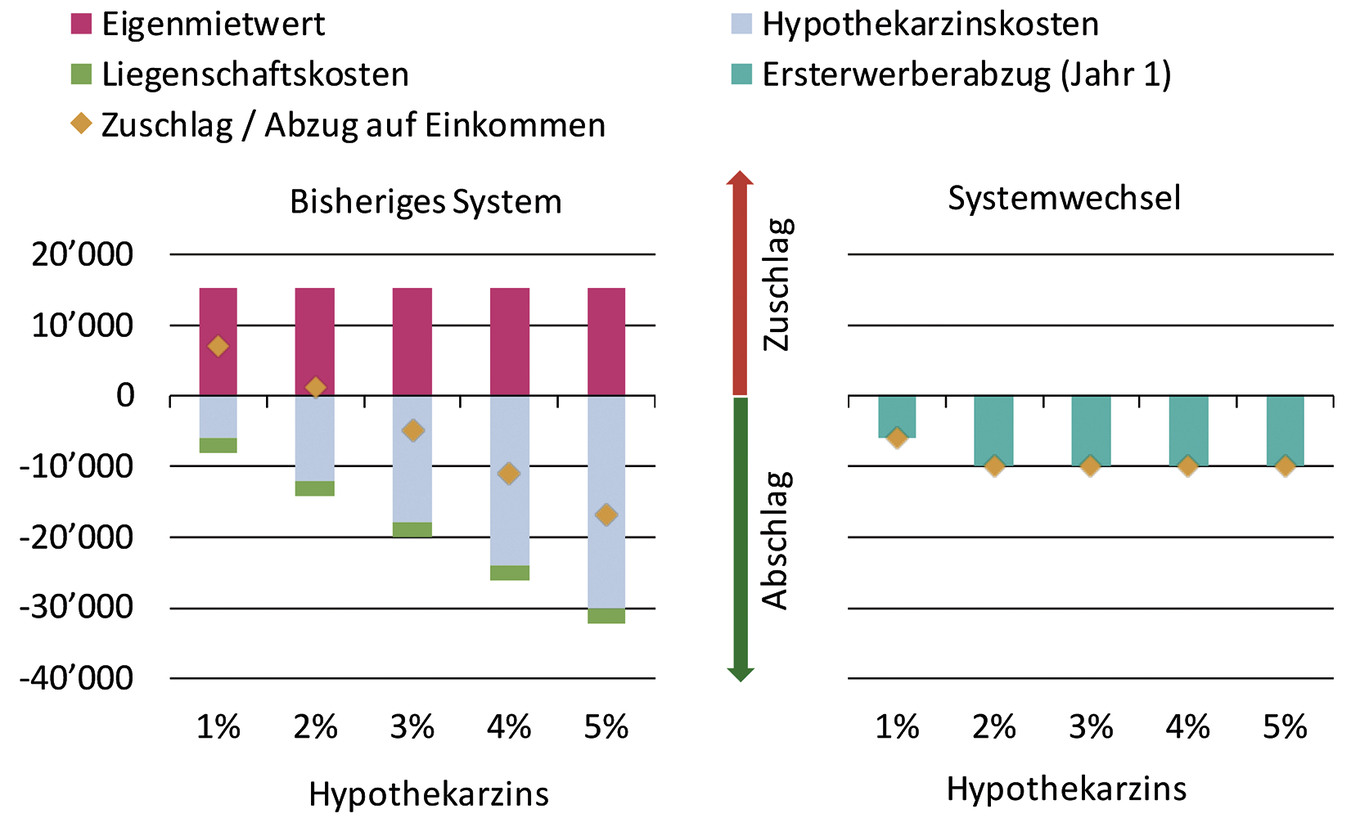

Wir haben analysiert, wie sich ein Systemwechsel für Eigentümer auswirken könnte. Hierzu betrachten wir zuerst einen Eigentümer, der schon mehr als zehn Jahre in seiner Eigentumswohnung mit einem Kaufpreis von 750 000 Franken lebt und noch eine Belehnungsquote von 50 Prozent aufweist. Dank den heute sehr tiefen Hypothekarzinsen würde der Eigentümer in sämtlichen neu vorgeschlagenen Varianten besser wegkommen als im bisherigen System (Abbildung 1). Das gilt sogar für Variante 5, bei der gar keine Abzüge mehr zulässig wären – auch nicht für Besitzer von Renditeliegenschaften oder Ferienhäusern.

Anders sieht die Situation dagegen bei hohen Hypothekarzinsen aus. Nach einem Systemwechsel wären Eigentümer bei hohen Zinsen in allen Varianten schlechter gestellt, da die Belastung durch den Eigenmietwert nicht mehr durch hohe Zinsabzüge überkompensiert werden kann. Ab welchem Zinssatz das der Fall wäre, hängt stark von der persönlichen Situation ab. Gemäss Bundesverwaltung gälte dies im Durchschnitt ab einem Zinssatz von rund 3,5 Prozent.

Zusätzliche Abzugsmöglichkeiten für Ersterwerber

Ersterwerber sollen zusätzliche Abzugsmöglichkeiten für ihre Hypothekarschuldzinsen erhalten. Der jetzige Vorschlag sieht einen anfänglichen Ersterwerberabzug von maximal 10 000 Franken für Ehepaare und maximal 5000 Franken für Alleinstehende vor. Das jedoch nur, sofern die Abzüge nicht bereits dank Vermögenserträgen – sofern je nach Variante überhaupt möglich – realisierbar sind. Die Abzüge sinken über zehn Jahre hinweg linear. Die Variantenwahl dürfte anfangs für die meisten keinen Unterschied machen, da viele Ersterwerber praktisch alle Eigenmittel für den Eigentumserwerb aufbringen müssen und daher kaum Vermögenserträge aus beweglichem oder unbeweglichem Vermögen erzielen.

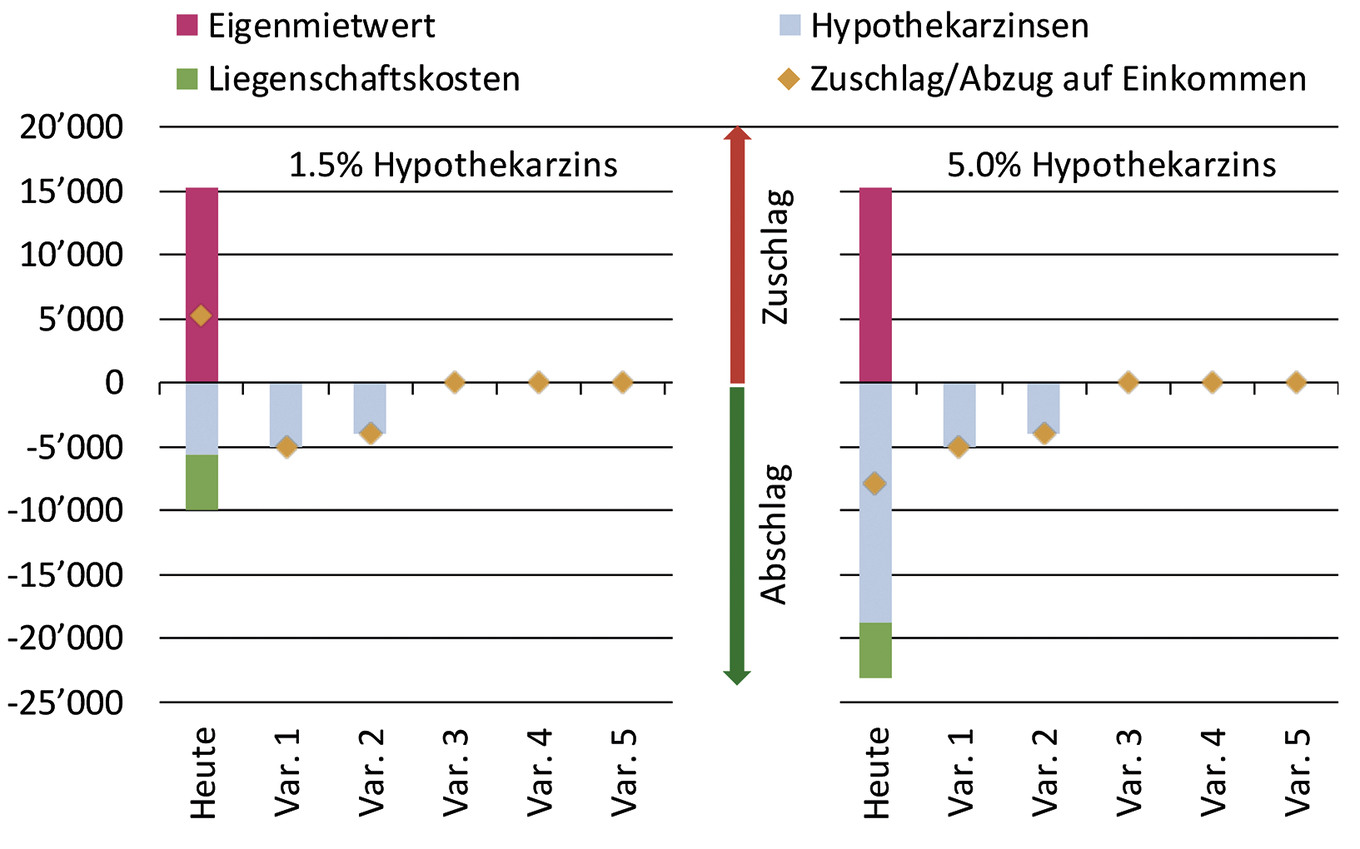

Im jetzigen Tiefzinsumfeld wären auch Ersterwerber Gewinner eines Systemwechsels, liegen doch heute selbst bei hohen Fremdfinanzierungen von 80 Prozent die Abzugsmöglichkeiten tiefer als die höheren Kosten aufgrund des Eigenmietwerts (Abbildung 2). Das Rechenbeispiel für ein 750 000 Franken teures Objekt mit 80 Prozent Fremdfinanzierung zeigt aber, dass Ersterwerber im Vergleich zum heutigen System stärker von künftigen Zinsanstiegen betroffen wären. Da Ersterwerber zumeist unfreiwillig hoch verschuldet sind, dürften hohe Zinsen in Zukunft für sie eher zu einem Problem werden. Bisher konnten sie eine hohe Zinsbelastung durch einen höheren Abzug zumindest teilweise abfedern.

Die Vernehmlassung zum Gesetzesentwurf endete am 12. Juli 2019. Gemäss bisherigen Erkenntnissen stossen die derzeitigen Vorschläge insbesondere bei den Kantonen und beim Mieterverband auf Ablehnung. Dagegen befürwortet der Hauseigentümerverband einen Systemwechsel. Sofern die endgültige Form des geplanten Systemwechsels einen gangbaren Kompromiss für Mieter- und Eigentümerseite darstellt, hat ein Systemwechsel weiterhin realistische Chancen. Ansonsten würde die Wahrscheinlichkeit eines erfolgreichen Referendums signifikant steigen. Vor Sommer 2020 scheint uns derzeit ein Entschluss des Parlaments unrealistisch. Daher ist ein Systemwechsel kaum vor 2022 zu erwarten. Im Falle eines Referendums wäre eine weitere Verzögerung möglich.

Mögliche Auswirkungen für bestehende Eigentümer

Zuschläge / Abschläge auf das steuerbare Einkommen in Schweizer Franken

Mögliche Auswirkungen für Ersterwerber

Zuschläge / Abschläge auf das steuerbare Einkommen in Schweizer Franken