Kann ich mir Wohneigentum noch leisten?

Die Corona-Krise tangiert nicht nur die Börse, sondern auch die Hypothekarzinsen und den Markt für Eigentumswohnungen und Einfamilienhäuser. Entsprechend stellen sich diverse Fragen für Besitzerinnen und Besitzer von Wohneigentum – und für solche, die es werden wollen.

1. Kommt jetzt der Immobiliencrash?

Nein, zurzeit droht beim Wohneigentum kein Preiseinbruch auf breiter Front. Das mag eine Enttäuschung für all jene Kaufinteressentinnen und -interessenten sein, die aufgrund der Corona-Krise auf Schnäppchen gehofft haben. Die Migros Bank geht davon aus, dass infolge der Corona-Krise die Schweizer Konjunktur im zweiten Quartal einen heftigen Einbruch erleidet und dass auch für das Gesamtjahr 2020 ein Rückgang der Wirtschaftsleistung resultiert. Die weltweiten Konjunkturstützungsmassnahmen sollten jedoch die weiteren Folgen des Abschwungs eingrenzen. Das Basisszenario der Migros Bank geht deshalb nicht von einer mehrjährigen Rezession aus, welche die Wohneigentumspreise erheblich belasten würde. Allerdings zeigt die Abnahme der Inserate, dass Verkäufer abwarten und auf ein Umfeld mit wieder höheren Preisen hoffen. Denn die Zahlungsbereitschaft vieler Käufer ist vorübergehend gesunken, das aufgrund gedämpfter Lohnaussichten und geschrumpfter Eigenmittel infolge des Börsencrashs. Vor diesem Hintergrund erwartet die Migros Bank eine gewisse Schockstarre des Markts für Wohneigentum, aber keinen pauschalen Preisrückgang über alle Segmente hinweg. Bei Luxusobjekten sowie bei Liegenschaften in peripheren Gebieten, für die es schon vor Ausbruch der Krise wenig Nachfrage gab, werden die negativen Folgen spürbarer ausfallen als bei nach wie vor gesuchten Lagen.

2. Lässt die Wirtschaftskrise den Wert von Eigentumswohnungen und Einfamilienhäusern derart sinken, dass Geld zur Deckung der Hypothek nachgeschossen werden muss?

Wie in der vorhergehenden Antwort dargelegt, wird nicht von einem breiten Preiseinbruch bei Eigentumswohnungen und Einfamilienhäusern ausgegangen. Daher erwartet Hypothekarbezüger keinen Anstieg von Fällen, in denen Hypothekarfinanzierungen seitens der Banken gekündigt beziehungsweise nachverhandelt werden müssen. «Wir erwarten keinen Anstieg von Fällen, in denen Hypotheken seitens der Bank gekündigt oder nachverhandelt werden müssen.»

Stefan Neubert

3. Die Bankbranche gewährt KMU-Betrieben Überbrückungskredite in Höhe von zig Milliarden Franken. Führt das zu einer eingeschränkten und verteuerten Vergabe von Hypotheken an Private?

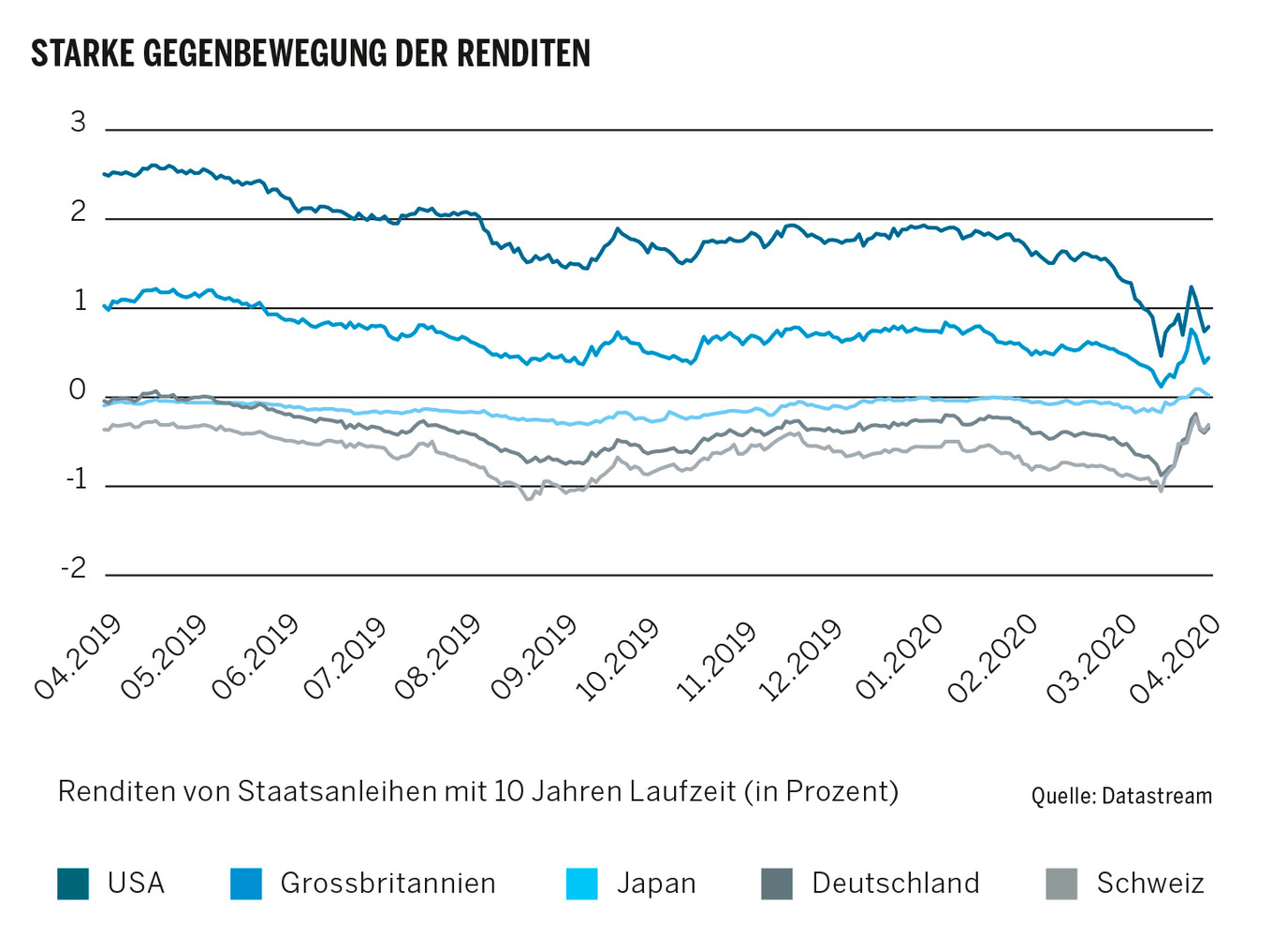

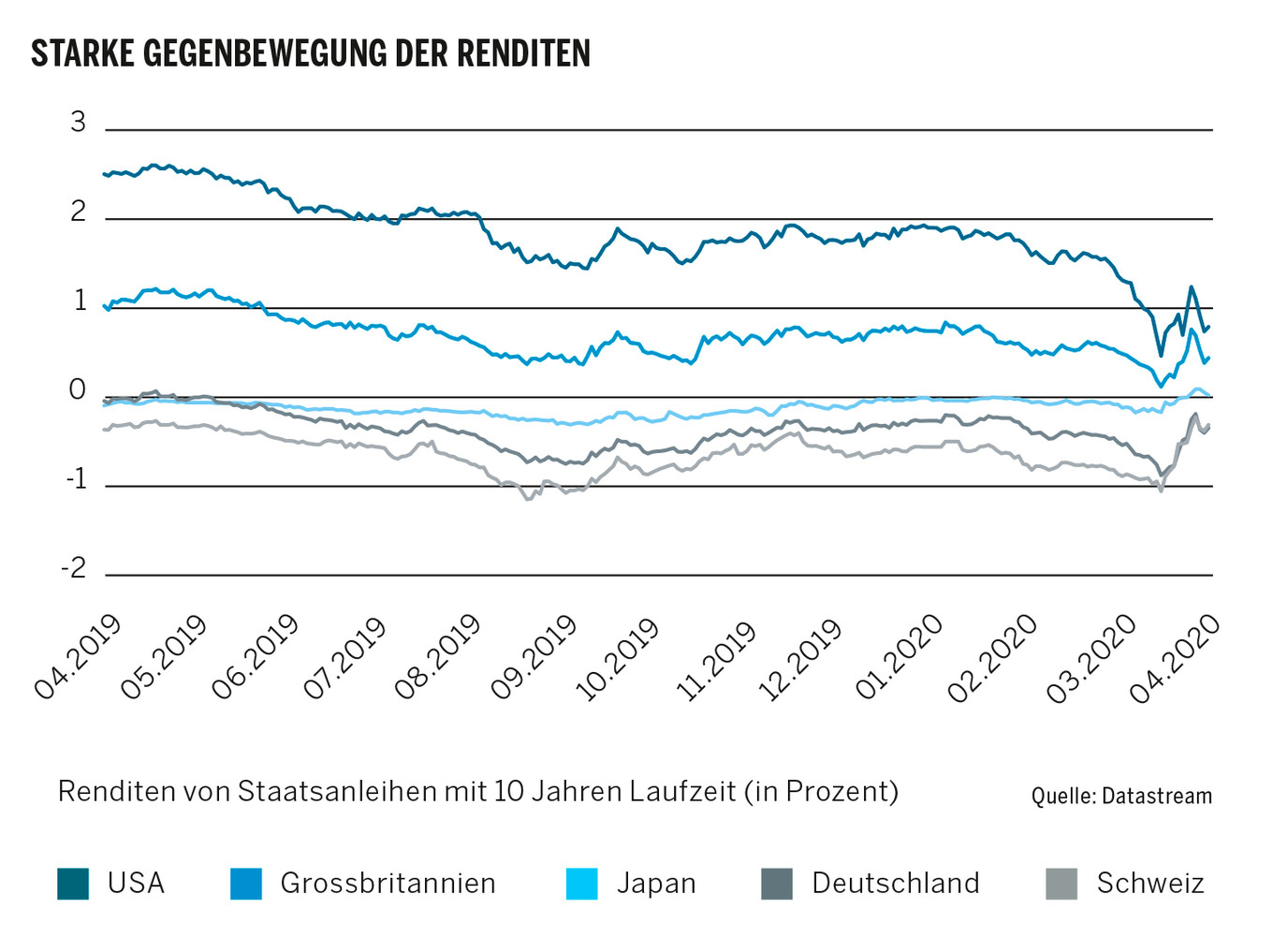

Nein. Die Schweizer Banken sind ausreichend kapitalisiert. Die Bankbranche kann zudem, sollte das notwendig sein, die Überbrückungskredite bei der Nationalbank refinanzieren. Dass sich die Hypothekarzinsen vorübergehend verteuert haben, hat übrigens nichts mit der Vergabe der Überbrückungskredite zu tun. Hypothekarzinsen werden von den Renditen der Staatsanleihen mit beeinflusst. Um die Verluste an den Aktienmärkten zu decken, haben Investoren zeitweise im grossen Stil Staatsanleihen verkauft – mit der Folge, dass die Kurse der Bundesobligationen gesunken und ihre Renditen gestiegen sind (siehe Grafik). Diese Bewegung hat zu einer Erhöhung der Hypothekarzinsen geführt. Die Migros Bank erwartet, dass der Anstieg der Bundesobligationenrenditen nur vorübergehend ist – damit dürfte sich auch die Erhöhung der Hypothekarzinsen nicht fortsetzen.

4. Ich bin von Kurzarbeit betroffen. Was heisst das für meine laufende Hypothek?

Ihre bestehende Hypothek kann unverändert weiterlaufen. Bei der Kurzarbeit handelt es sich um eine bloss vorübergehende Lohnreduktion, welche die langfristige finanzielle Tragbarkeit Ihrer Hypothek nicht beeinflussen sollte. Falls Sie dennoch Liquiditätsprobleme haben, wenden Sie sich bitte an Ihre Kundenbetreuerin beziehungsweise Ihren Kundenbetreuer.

5. Ich bin von Kurzarbeit betroffen. Kann ich eine neue Hypothekarfinanzierung abschliessen?

Die Erhöhung einer bestehenden Hypothek bei der Migros Bank oder die Ablösung einer Hypothek bei einer Drittbank muss im Einzelfall beurteilt werden. Haben Sie den Wunsch, für den Erwerb von Wohneigentum eine neue Hypothek abzuschliessen, empfiehlt es sich, damit bis nach Ende der Kurzarbeit zu warten.

6. Ich möchte Wohneigentum erwerben. Ist das derzeit überhaupt noch möglich?

Auch wenn sich der Immobilienmarkt gemäss der ersten Antwort in einer gewissen Schockstarre befindet, gibt es nach wie vor genügend Käufer und Verkäufer für einen funktionierenden Markt. Sollten Sie nicht von Kurzarbeit betroffen sein und über die entsprechenden Eigenmittel verfügen, können Sie auch jetzt Wohneigentum erwerben. Kalkulieren Sie für eine Transaktion jedoch mehr Zeit ein. Objektbesichtigungen sind zurzeit nur eingeschränkt möglich, und je nachdem ist derzeit auch mit terminlichen Engpässen bei Beurkundungen auf Notariaten und Grundbuchämtern zu rechnen.

7. Der Börsencrash hat meine Eigenmittel verringert, die ich für die geplante Hypothekarfinanzierung verwenden wollte. Kann ich stattdessen mehr Pensionskassengelder und vielleicht ein Darlehen meiner Eltern einsetzen?

Zunächst zur Frage nach den Pensionskassengeldern: Ihr Einsatz bei der Hypothekarfinanzierung ist limitiert. Bei dieser Beschränkung ist zwischen harten und weichen Eigenmitteln zu unterscheiden. Eigene Ersparnisse, Guthaben der 3. Säule, Wertschriften, Rückkaufswerte von Versicherungspolicen, Schenkungen oder Erbvorbezüge sind harte Eigenmittel. Sie müssen mindestens 10 Prozent des Verkehrswerts ausmachen. Für das restliche erforderliche Eigenkapital bis mindestens 20 Prozent kommen weiche Eigenmittel infrage, wie Bezüge oder Verpfändungen von Pensionskassengeldern. Zur Frage nach Darlehen: Weder als harte noch als weiche Eigenmittel anrechenbar sind private Darlehen von Freunden oder Verwandten, soweit sie verzinst und zurückbezahlt werden müssen.

8. Aufgrund des Börsencrashs ist der Wert meiner 3a-Vorsorgefonds gesunken, mit denen ich die Hypothek indirekt amortisiere. Muss ich jetzt Geld nachschiessen?

Nein. Die indirekte Amortisation ist über einen langfristigen Zeitraum hinweg gerechnet, währenddessen sich Börsenverluste üblicherweise wieder korrigieren.

9. Kann ich eine Hypothek auch online beantragen?

Ja. Eine neue Hypothek oder die Ablösung einer bestehenden Hypothek können Sie bequem und schnell von zu Hause aus beantragen. Dabei profitieren Sie sogar von attraktiven Konditionen.

10. Sind auch in der Corona-Krise Hypothekarberatungen möglich?

Ja. Rufen Sie aber sicherheitshalber an, bevor Sie auf eine Niederlassung kommen möchten – vieles lässt sich schneller und effizienter gleich am Telefon erledigen.