Hypotheken amortisieren kann sich lohnen

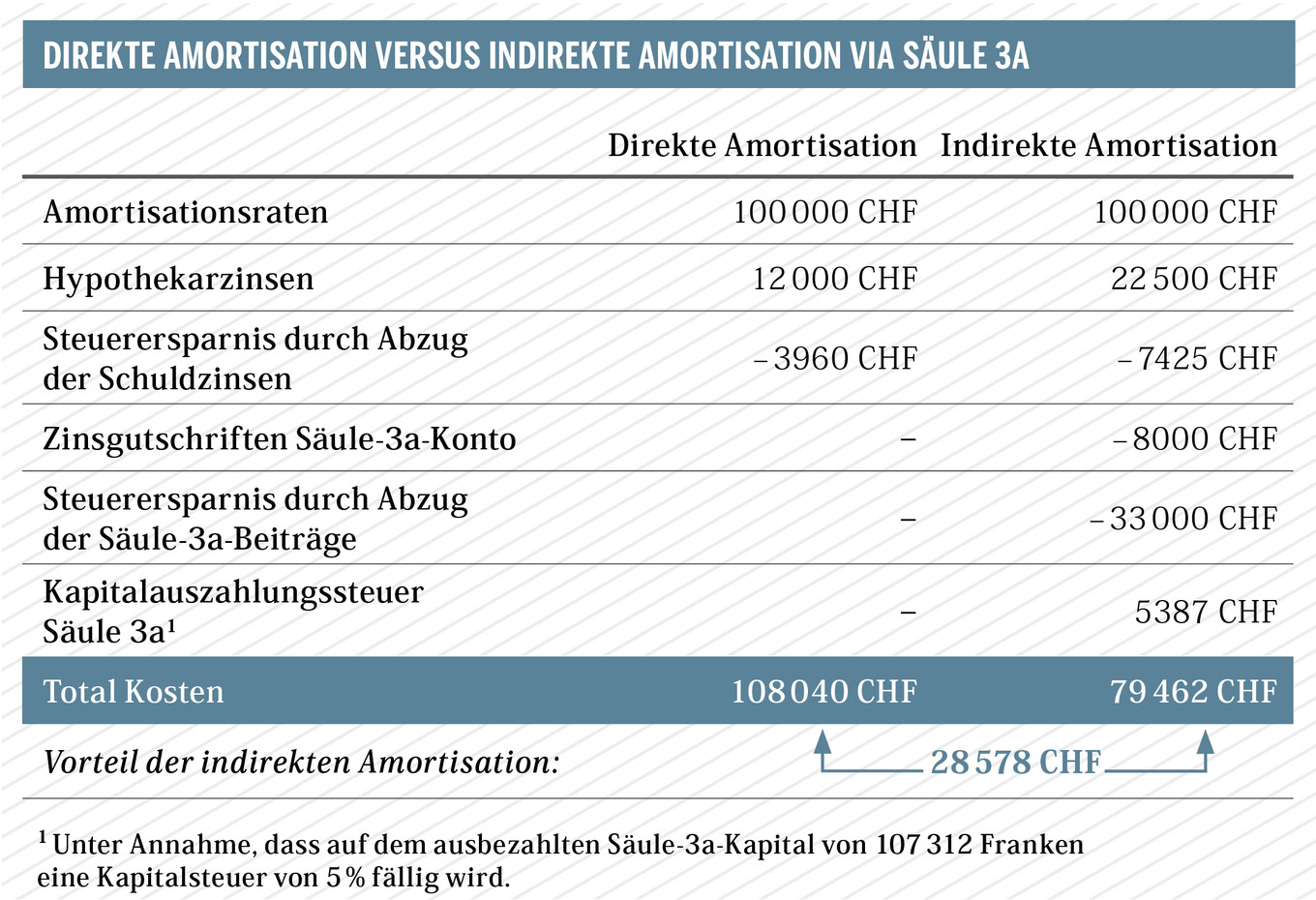

Die meisten Hausbesitzer reduzieren ihre Hypothek im Laufe der Zeit. Sie tun es freiwillig, oder weil die Bank es ihnen vorschreibt. Die Amortisation einer Hypothek kann für junge Familien mit kleinem Budget sinnvoll sein. Es gibt zwei Möglichkeiten, eine Hypothek zu amortisieren: direkt oder indirekt.

3a-Guthaben regelmässig beziehen

Die meisten Hausbesitzer, die ihre Hypothek so amortisieren, beziehen das 3a-Guthaben erst bei der Pensionierung und zahlen dann mit diesem Geld die Hypothek zurück. Der steuerliche Vorteil dieser indirekten Amortisation nimmt aber ab, wenn das Geld länger in der Säule 3a bleibt. Das liegt daran, dass der Zinssatz auf den 3a-Guthaben normalerweise niedriger ist als der Hypothekarzins. Die Rendite auf 3a-Guthaben lässt sich in guten Anlagejahren verbessern, indem man diese Guthaben in Wertschriften investiert und den maximalen Aktienanteil ausschöpft. Die andere Hälfte des Guthabens wirft aber weiterhin weniger Zins ab, als die Hypothek kostet. Es lohnt sich deshalb, 3a-Guthaben auf Bankkonten regelmässig zu beziehen und damit die Hypothek abzuzahlen.

Bezüge von 3a-Guthaben sind im Abstand von fünf Jahren erlaubt, um damit die Hypothek auf dem Eigenheim abzuzahlen. Gestaffelte Bezüge des 3a-Guthabens senken zudem die Steuern, die bei der Auszahlung dieser Vorsorgekapitalien zu bezahlen sind. Für regelmässige Bezüge ungeeignet sind dagegen Versicherungspolicen. Das Auflösen kostet schlichtweg zu viel Geld.

Erwerbstätige, die nicht in einer Pensionskasse versichert sind und folglich auch keine Pensionskassenbeiträge bezahlen, dürfen pro Jahr bis zu 20 Prozent ihres AHV-Einkommens in die dritte Säule einzahlen, maximal jedoch 33 840 Franken. Der Höchstabzug für erwerbstätige Personen mit Pensionskasse beträgt 6768 Franken. Wenn man seine Hypothek über diesen Betrag hinaus amortisieren möchte, empfehlen sich dafür in erster Linie Einkäufe in die Pensionskasse, die man wie die Beiträge in die dritte Säule 3a vom steuerbaren Einkommen abziehen darf.

Wenn Sie einen Teil Ihres Pensionskassenguthabens für die Finanzierung Ihres Eigenheims bezogen haben, dürfen Sie freiwillige Einzahlungen in die Pensionskasse erst wieder vom steuerbaren Einkommen abziehen, nachdem Sie den Vorbezug zurückgezahlt haben. In so einem Fall sollten Sie genau abklären, was am besten ist: mit den regelmässigen Sparbeiträgen den PK-Vorbezug sukzessive zurückzuzahlen, die Hypothek auf eine andere Art indirekt zu amortisieren oder die Hypothek direkt zu amortisieren.

Vorbezug zurückzahlen

Einige Pensionskassen erlauben die Rückzahlungen von Wohneigentumsvorbezügen nur bis drei Jahre vor der Pensionierung. Wer einen Wohneigentumsvorbezug zurückzahlt, kann die Auszahlungssteuern wieder zurückverlangen, die er beim Bezug bezahlt hat. Der Anspruch auf Rückerstattung der Steuern erlischt drei Jahre nach der Rückzahlung des Vorbezugs.

Viele Pensionskassen verzinsen überobligatorische Guthaben schlechter als die obligatorischen. Auch der Umwandlungssatz, der die Höhe der Altersrente bestimmt, ist im überobligatorischen Teil normalerweise tiefer. Wenn Sie einen Vorbezug zurückzahlen, sollten Sie darauf achten, dass die Pensionskasse den Betrag dem gleichen Guthaben gutschreibt, dem sie es entnommen hat. Wird ein Vorbezug nur teilweise zurückbezahlt, sind die Modalitäten der Pensionskasse massgebend. Die Pensionskasse darf höchstens den Betrag dem überobligatorischen Guthaben anrechnen, der diesem Topf entnommen wurde. Dazu ein Beispiel: Ein Eigenheimbesitzer bezieht 100 000 Franken aus der Pensionskasse, wovon 30 000 Franken aus seinem überobligatorischen Guthaben stammen. Wenn er später 50 000 Franken zurückzahlt, darf die Pensionskasse maximal 30 000 Franken dem überobligatorischen Guthaben gutschreiben.

Vorsicht bei grösseren Amortisationen

Nicht selten erben Hausbesitzer im Laufe ihres Lebens einen grösseren Betrag. Sie beziehen bei der Pensionierung ihr Pensionskassenkapital oder erhalten dann andere Vorsorgeguthaben ausbezahlt. Wer auf einen Schlag relativ viel Geld erhält, denkt oft daran, mit diesem Kapital die Hypothek zu amortisieren.

Bevor man seine Hypothekarschulden im grösseren Umfang reduziert, sollte man alle Vor- und Nachteile sorgfältig gegeneinander abwägen. Dabei spielen nicht nur finanzielle Überlegungen wie die Auswirkungen des Schuldenabbaus auf die Zinsbelastung und auf die Steuern eine wichtige Rolle. Mit einer grösseren Amortisation schränken Hausbesitzer oft ihre finanzielle Flexibilität ein. Eine Hypothek lässt sich nämlich nicht in allen Fällen ohne Weiteres aufstocken, wenn man dieses Geld später wieder benötigt.

Tipps für Hypothekarnehmer: Das sollten Sie wissen

Der Kauf eines Eigenheims ist dank tiefer Zinsen attraktiv. Die folgenden Tipps helfen weiter.

gegen Invalidität oder Tod abzusichern, eignet sich eine reine Risiko-Lebensversicherung in der Regel am besten; vor allem, wenn der Amortisationsbeitrag auf ein 3a-Konto eingezahlt wird.

Im Regelfall sind diese nur das erste Jahr günstig, die Folgejahre aber vergleichsweise teuer.