Zinsen verteuern Eigenheime weiter

2019 war ein Boomjahr für den Anstieg der Schweizer Eigenheimpreise. Trotz der hohen Preise bleibt die Hypothekennachfrage unverändert hoch – weil angehende Hausbesitzer für die Finanzierung auf ihre Pensionskassengelder zurückgreifen.

Zentrumslagen alsGewinner der Tiefzinsen

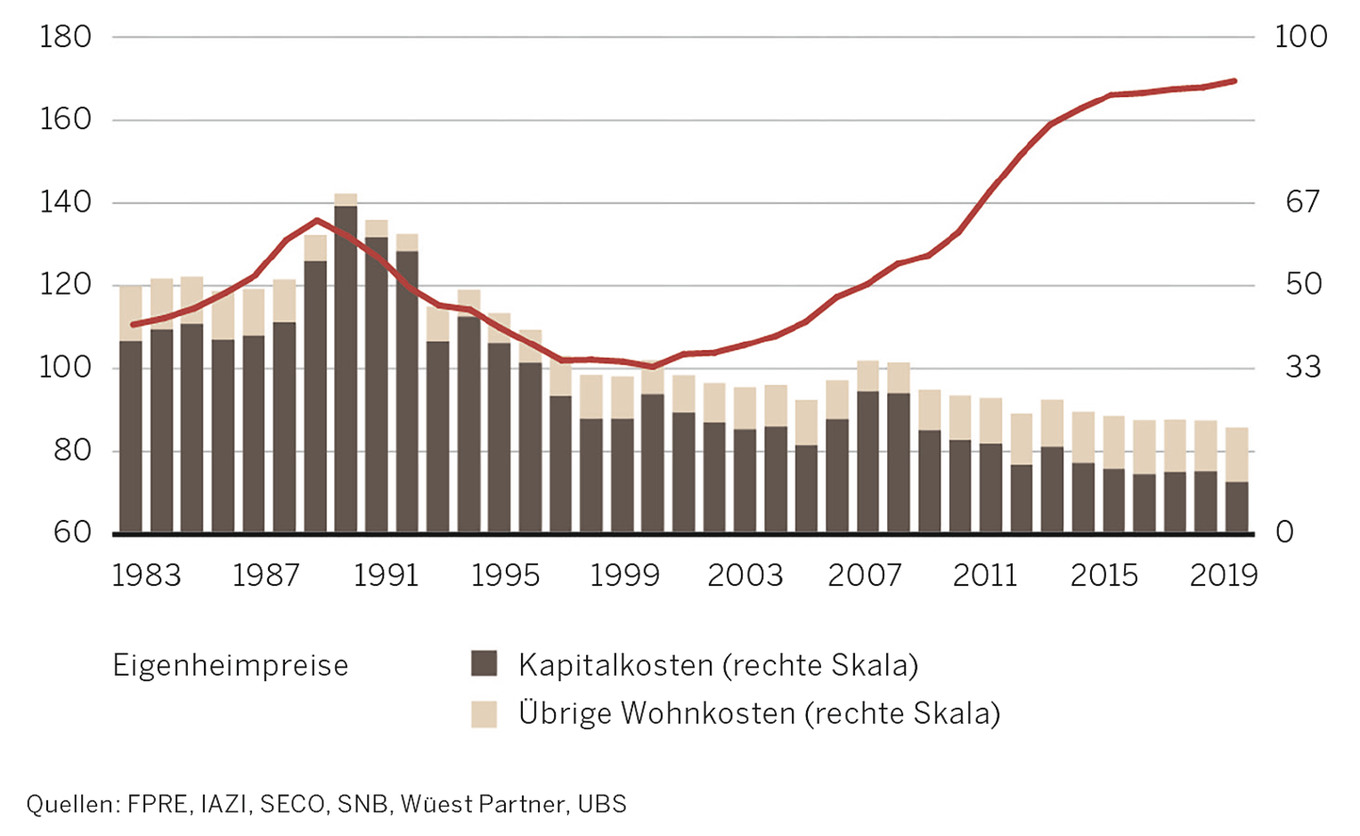

Die im letzten Jahr auf ein neues Allzeittief gesunkenen Hypothekarzinsen waren der Haupttreiber dieser Preisentwicklung. Das bescherte Eigentümern (noch) tiefere Finanzierungskosten und so einen insgesamt deutlicheren Kostenvorteil für Eigentumswohnungen gegenüber Mietwohnungen. Bei aktuellen Kaufpreisen, Mieten und Zinsen liegen die jährlichen Wohnausgaben von Neueigentümern rund 15 Prozent tiefer als diejenigen von Mietern einer gleichwertigen Wohnung. Diese Schere zwischen den beiden Segmenten kann sich bei sinkenden Zinsen noch weiter öffnen. Bei Nullzinsen für Hypotheken stiege der Kostenvorteil des Wohneigentums gegenüber einer Mietwohnung sogar auf rund 40 Prozent an.

Die Kapitalkosten – Hypothekarkosten und Opportunitätskosten des Eigenkapitals – machen derzeit an Spitzenlagen rund die Hälfte der Nutzungskosten aus. In der Peripherie ist es gerade einmal ein Drittel und fällt gegenüber Unterhalt, Abschreibungen und Steuern deutlich weniger ins Gewicht. Eigenheime an zentralen Lagen haben daher im vergangenen Jahr stärker an Attraktivität zugelegt als solche in der Peripherie.

Schnäppchenjagd auf Festhypotheken

Die tiefen Hypothekarzinsen machen sich auch bei der Hypothekarvergabe bemerkbar. In den letzten zehn Jahren wiesen im Durchschnitt 15 Prozent aller Neubelehnungen eine Laufzeit von sieben oder mehr Jahren auf. Steigende Zinsen waren jeweils nicht der Auslöser für eine «Flucht» in Festhypotheken. Vielmehr nahm die Nachfrage nach langfristigen Hypotheken dann sprunghaft zu, wenn die Zinsen spürbar sanken. Somit dürfte nicht die Angst vor höheren Zinsen die Zusatznachfrage nach Festhypotheken antreiben, sondern die Befürchtung, den besten Zeitpunkt zu verpassen. So schnellte der Anteil Festhypotheken bei Neuabschlüssen nach dem deutlichen Zinsrückgang seit Ende 2018 von 15 Prozent vorübergehend auf 25 Prozent hoch. Die rekordtiefe Zinsdifferenz zwischen einer Zehn-Jahres-Festhypothek und einer dreimonatigen Geldmarkthypothek von weniger als 35 Basispunkten im Jahr 2019 liess den Aufpreis für die Zinsanbindung vernachlässigbar tief werden. Doch sobald die Hypothekarnehmer ihre Zinserwartungen an das tiefere Marktniveau angepasst haben, dürfte die Nachfrage nach Festhypotheken wieder auf das alte Niveau zurückkehren.

Vorsorge ebnet den Weg

Der Eigenheimkauf setzt allerdings genügend Eigenkapital und Einkommen voraus, was aufgrund des hohen Preisniveaus gerade in den Zentren weitere Preisanstiege infrage stellt. Das Lohnniveau im Dienstleistungssektor hat nur halb so stark zugenommen wie die Immobilienpreise in den Zentren, die in der Deutschschweiz für eine Durchschnittswohnung seit 2012 um rund einen Fünftel gestiegen sind. Der Anteil hoher Belehnungen bei Neuhypotheken blieb trotz gestiegener Preise und strapazierter Tragbarkeitskriterien stabil. Um die fehlenden Eigenmittel zu beschaffen, greifen viele Haushalte auf ihre Pensionskassengelder zurück. Zurzeit wird bei mehr als jedem dritten Neuerwerb ein Pensionskassenvorbezug getätigt – im Durchschnitt 75 000 Franken, was knapp der Hälfte der benötigten Eigenmittel entspricht. In den nächsten Jahren ist sogar mit einer deutlichen Zunahme zu rechnen. Noch häufiger wird Kapital aus der Säule 3a bezogen, da es den harten Eigenmitteln angerechnet werden kann; allerdings liegt die durchschnittliche Bezugshöhe mit 35 000 Franken deutlich tiefer.

Das Zünglein an der Waage

Kurzfristig steht keine deutliche Preiskorrektur bevor. Denn jede neuerliche Abschwächung der Weltkonjunktur ginge mit nochmals tieferen Zinsen einher. Die Eigenheimpreise dürften im laufenden Jahr nochmals um 1 Prozent zulegen, getrieben durch die hohe Nachfrage nach Wohneigentum in den wirtschaftsstarken Regionen. Der Markt für Wohneigentum wird massgeblich von der Nachfrage nach Buy-to-let-Objekten gestützt. Derzeit werden mehr als 15 Prozent des verkauften Stockwerkeigentums vermietet; rund 50 Prozent mehr als noch vor zehn Jahren. Jedoch liegen die damit erzielbaren Renditen meist tiefer als auf dem Mehrfamilienhausmarkt. An attraktiven Wohnlagen beträgt die Bruttorendite für Buy-to-let-Objekte bei einer erfolgreichen Vermietung 2 bis 3 Prozent, nach Steuern ist es nur 1 Prozent. Unter Berücksichtigung der Vermietungsrisiken rechnen sich diese Investitionen oft nur, falls die Wohnungspreise graduell steigen. Schwindet die Zuversicht, zumindest langfristig einen stabilen Wiederverkaufswert zu erzielen, ist mit einer geringeren Nachfrage nach Buy-to-let-Objekten zu rechnen. Als Folge stiege die Zahl der verfügbaren Eigenheime an, und das Preisniveau dürfte unter Druck geraten.