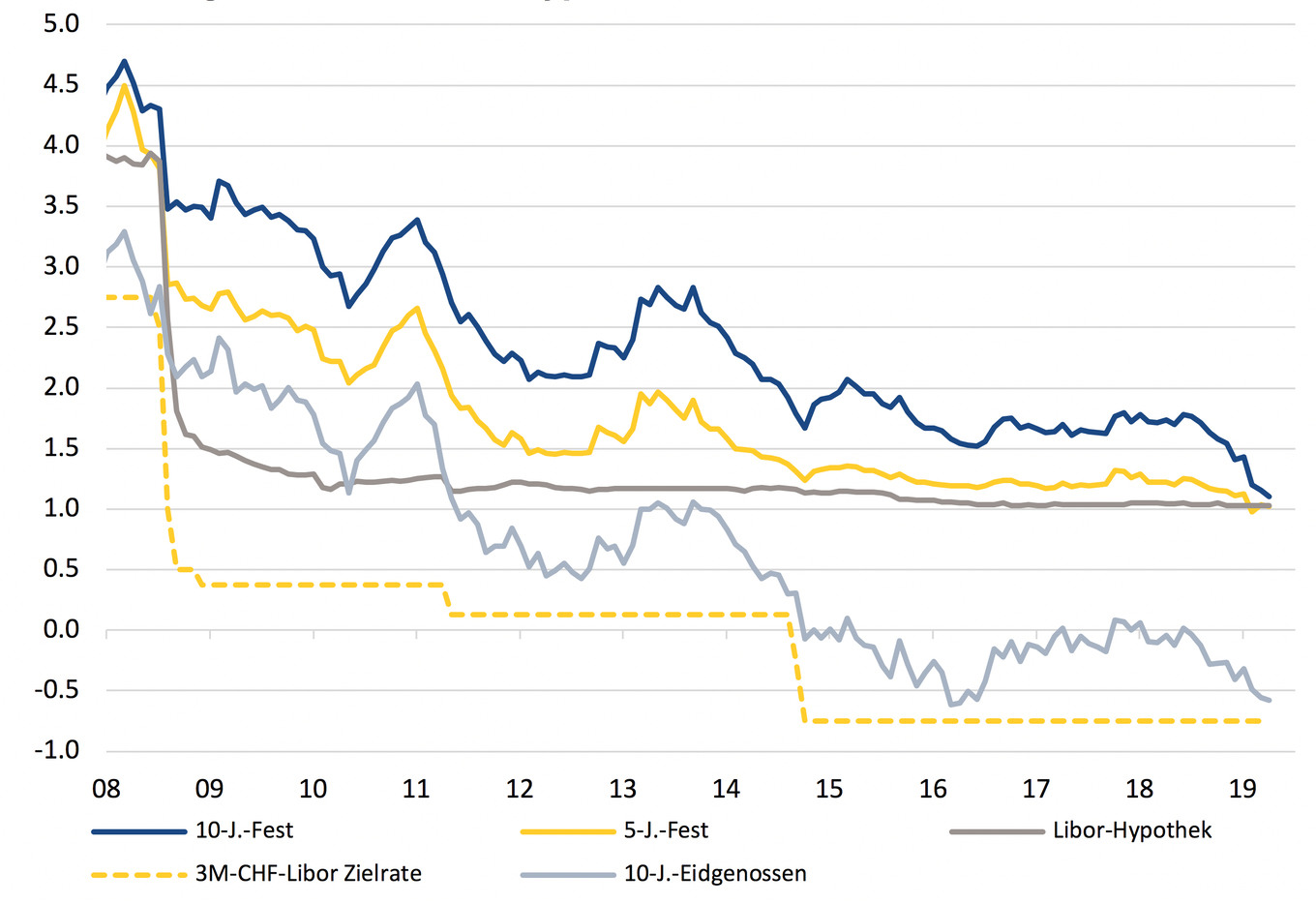

Hypotheken bleiben günstig

Das Zinsniveau ist auf einem historischen Tiefstwert, Anzeichen für einen baldigen Aufschwung fehlen. Raiffeisen erklärt, welche wirtschaftlichen und gesellschaftlichen Aspekte die Zinsen beeinflussen.

Was die tiefen Zinsen begünstigt

Die Negativzinsen werden damit endgültig zum Normalfall, was auch Auswirkungen auf den Hypothekarmarkt hat. Aufgrund des Anlagenotstands haben Pensionskassen ihre Hypothekarvergabe stark ausgeweitet. Dieser Umstand hat den Konkurrenzkampf am Hypothekarmarkt nochmals intensiviert und ist ein weiterer Grund dafür, dass Hypotheken so billig sind wie nie zuvor. Aktuell gibt es zudem keine Anzeichen, dass es in den nächsten Monaten zu einem stärkeren Zinsanstieg kommen könnte. Im Gegenteil, weil die Notenbanken im Zinssenkungsmodus sind, dürften Hypotheken eher noch günstiger werden. Für die kommenden zwei bis drei Jahre spricht ebenfalls wenig für einen starken Zinsanstieg, denn für das tiefe Zinsniveau gibt es fundamentale Gründe. Der Anteil der älteren Personen in der Schweiz steigt konstant. Weil diese Bevölkerungsgruppe mehr spart als die jüngeren Generationen, nehmen auch die Geldbeträge zu, die in die Kapitalmärkte fliessen. Gleichzeitig sorgen Tertiärisierung und Digitalisierung dafür, dass immer mehr Unternehmen vergleichsweise wenig Kapital für die Erbringung ihrer Leistungen benötigen. Sharing Economy, Plattformökonomie sowie künstliche Intelligenz akzentuieren diese Entwicklungen noch zusätzlich. Weil so vergleichsweisse grosse Ersparnisse auf wenige Investitionsmöglichkeiten treffen, nehmen die Zinsen ab.

Kaufen statt mieten

Da die Schweizer Hypothekarzinsen weiterhin auf äusserst tiefem Niveau verharren dürften, bleibt Wohneigentum finanziell attraktiver als das Mieten. Die Einsparung der Käufer gegenüber den Mietern macht aktuell mehrere Hundert Franken pro Monat aus. Was bedeutet dies für das zukünftige Hypothekarwachstum? Birgt das tiefe Zinsniveau auch Gefahren? Die Schuldenquote der privaten Haushalte ist bereits jetzt äusserst hoch. Die Banken halten zwar fast das 1,5-Fache der jährlichen Schweizer Wirtschaftsleistung als Hypothekarschulden in ihren Büchern, die hohe Hypothekarverschuldung ist aber durch Immobilien gedeckt. Solange es zu keinem Zinsschock kommt, ist eine Korrektur der Immobilienpreise wenig wahrscheinlich.

Darüber hinaus dürfte sich das Hypothekenwachstum eher verlangsamen als beschleunigen. Einerseits wird die Nachfrage durch die rückläufige Zuwanderung und die hohen Immobilienpreise gedämpft. Andererseits verunmöglichen die hohen kalkulatorischen Finanzierungshürden vielen Schweizer Haushalten, Wohneigentum zu erwerben. Auch eine allfällige Abschaffung des Eigenmietwerts könnte dazu beitragen, dass die Hypothekarschulden weniger stark steigen. Denn je nach Ausgestaltung des definitiven Gesetzesentwurfs reduziert sich der heute bestehende Anreiz zur Verschuldung.

Fehlende Spekulation schützt vor Absturz

Echte Gefahr für den Hypothekarmarkt droht eigentlich nur bei einem Zinsschock, wie zu Beginn der Neunzigerjahre. Doch das makroökonomische Umfeld ist heute diametral anders. Von Überhitzung der Wirtschaft und einer davongaloppierender Teuerung ist weit und breit keine Spur zu erkennen. Im Gegensatz zum Crash der frühen Neunzigerjahre überwiegt heute die Nachfrage nach Wohneigentum von echten Nutzern und nicht etwa von Spekulanten, die damals auf der Suche nach schnellen Gewinnen waren.

Das fehlende spekulative Element ist nach wie vor der wichtigste Grund, wieso der Markt trotz hohem Preisniveau nicht absturzgefährdet ist. Ein grosser Wermutstropfen bleibt aber: Der durchschnittliche Schweizer Haushalt wird sich auch in Zukunft kein Wohneigentum leisten könnten. Das gelingt weiterhin nur dann, wenn ausreichend Kapital, beispielsweise durch Erspartes oder Erbschaft, vorhanden ist, finanzielle Unterstützung, zum Beispiel durch Eltern und Verwandte, sichergestellt ist oder aber beim Objekt grosse Kompromisse bei Lage, Kubatur oder Gebäudezustand in Kauf genommen werden.